Focus op handhaving Belastingdienst bij schijnzelfstandigheid

29 juni 2022 - In Nederland werken circa 8 miljoen mensen in dienstverband en zo’n 1,1 miljoen mensen als zelfstandige. Het arbeidsrecht bepaalt wie in welke categorie valt. Als iemand in de praktijk als zelfstandige werkt terwijl er volgens het arbeidsrecht sprake zou moeten zijn van een dienstverband, is er sprake van schijnzelfstandigheid. Denk bijvoorbeeld aan de situatie waarin een zelfstandige zonder personeel (zzp’er) langere tijd één opdrachtgever heeft, die bepalend is voor het inkomen én de werkuren van de ‘opdrachtnemer’ voorschrijft.

“Een conclusie is het waterbed effect, de ZZP’ers die bij opdrachtgevers werken die gecontroleerd worden gaan naar opdrachtgevers die niet gecontroleerd worden. En dat in Nederland, BVIK zorgt voor rust op de zzp markt."

Jelle J. de Boer | manager BVIK

Hoeveel schijnzelfstandigen er in Nederland precies zijn, is niet bekend. Een belangrijke oorzaak is dat de afbakening van de begrippen ‘zelfstandige’ en ‘werknemer’

ingewikkeld is en daarmee het bepalen of er sprake is van ‘schijnzelfstandigheid’.

Voor de Belastingdienst is het echter belangrijk om zelfstandigen en werknemers

in loondienst goed van elkaar te kunnen scheiden. De 2 categorieën werkenden

worden namelijk voor de belastingen (fiscaal) en premies (sociale zekerheidsrecht)

anders behandeld. Uit ons onderzoek blijkt dat het ook voor de Belastingdienst niet

eenvoudig is om dit onderscheid in de praktijk te handhaven.

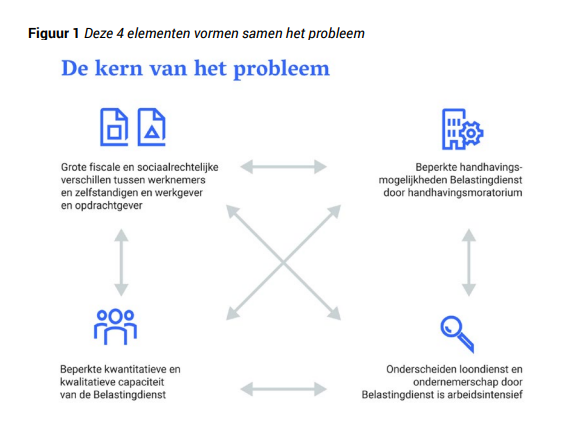

In dit rapport gaan wij in op de voortdurende ‘worsteling’ van de Belastingdienst met het fiscaal onderscheiden van én het handhaven bij schijnzelfstandigheid. Deze worsteling blijkt goed uit de opgelegde beperking op de handhaving van de Handhaving Belastingdienst bij schijnzelfstandigheid 3 Algemene Rekenkamer Belastingdienst die nu al 6 jaar van kracht is. Deze beperking op de handhaving, het zogenoemde handhavingsmoratorium, is namelijk direct bij de invoering van de Wet DBA (deregulering beoordeling arbeidsrelaties) in 2016 ingesteld door de staatssecretaris van Financiën. Deze wet, die juist destijds werd ingevoerd om schijnzelfstandigheid beter tegen te kunnen gaan, leverde vanaf het begin veel onrust en discussie op, in de maatschappij en in het parlement. Om die reden werd door middel van de opschorting van de (repressieve) handhaving de opdrachtgevers en de zelfstandigen een overgangsperiode geboden.

Lees het gehele Focusonderzoek...

Omdat de Belastingdienst niet in staat is om over de volle breedte van sectoren te handhaven door gebrek aan capaciteit, leidt het geven van een aanwijzing tot een waterbedeffect. Sommige (schijn)zelfstandigen verlaten opdrachtgevers waar de Belastingdienst handhaaft en gaan arbeidsrelaties aan met opdrachtgevers waarbij nog geen handhaving plaatsvindt. Dat frustreert de (effectieve) handhaving. Per saldo blijft het aantal schijnzelfstandigen namelijk gelijk.

Bron: Algemene Rekenkamer